Digitalizando a arrecadação de gigantes de serviços essenciais (Energia, Água, Gás e Telecom) com uma solução omnicanal que une mobilidade, autoatendimento e automação.

PRODUCT DESIGNERB2B2COMNICANALPIX & RECORRÊNCIA

R$55M

TPV mensal de pico

412k

transações no semestre

85×

crescimento em 5 meses

22%

transações via PIX

No contexto corporativo, Utilities são empresas de serviços essenciais como eletricidade, saneamento, gás e telecomunicações. O desafio central era modernizar a arrecadação dessas companhias que sofriam com processos legados, falta de integração digital e altíssima inadimplência.

Análise de maturidade: Mapeamento da jornada atual da Equatorial Energia identificando gaps digitais e pontos de perda na arrecadação presencial.

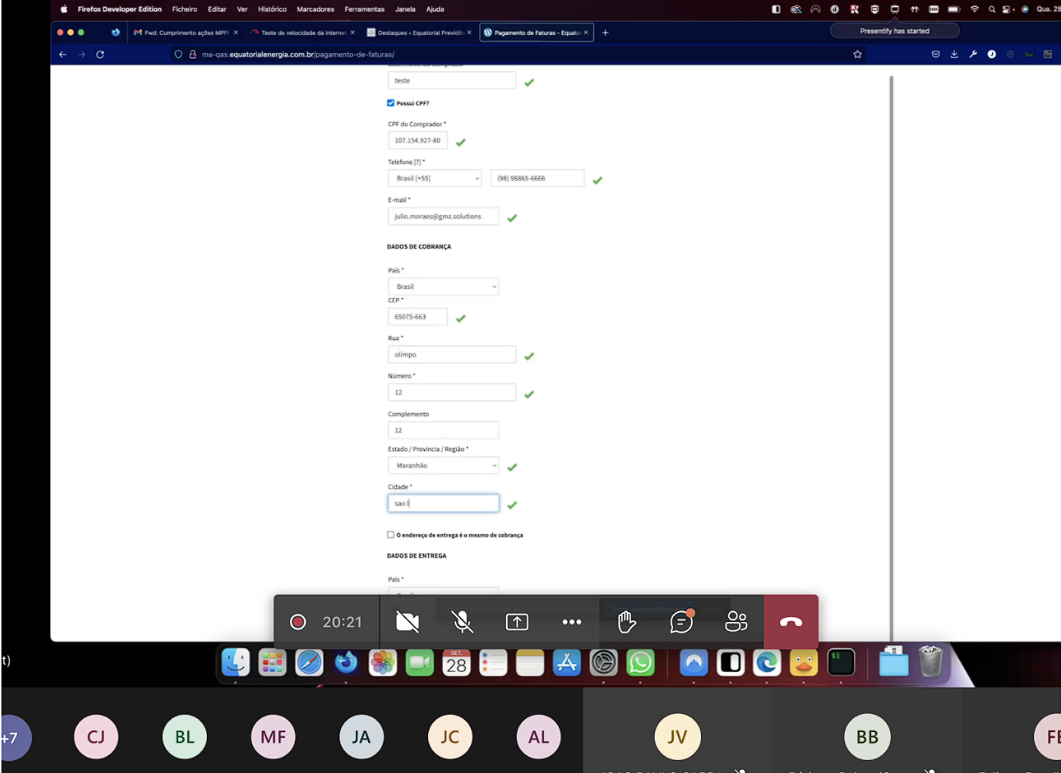

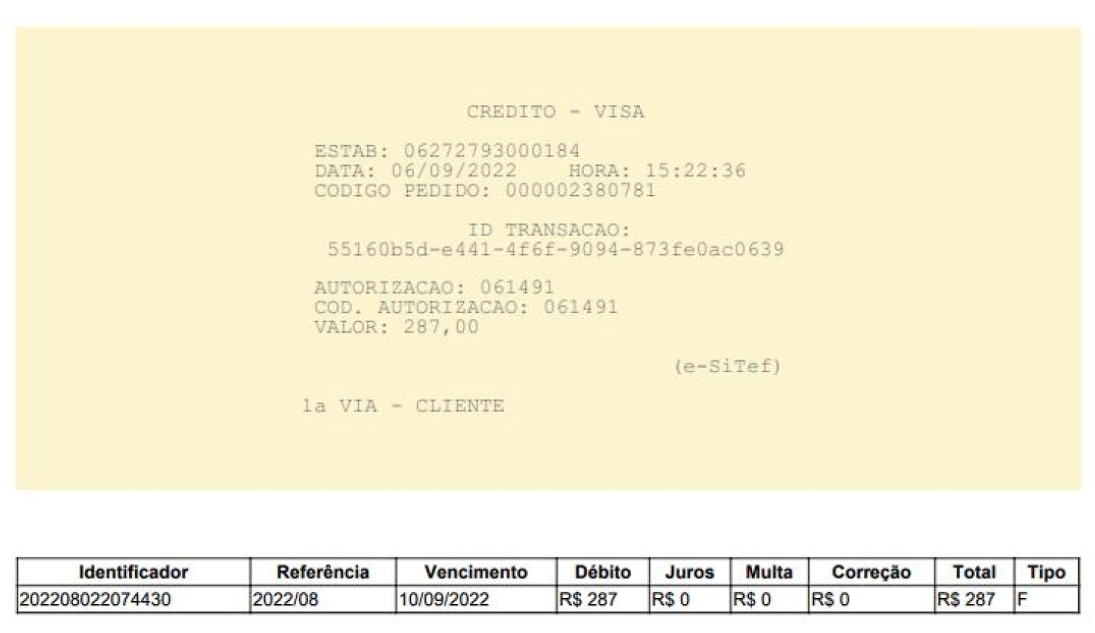

Fatura digital: Referência de como a Equatorial apresentava cobranças ao consumidor final ponto de partida para redesenhar o comprovante.

Insight 01

Fluxos Extensos

Fricção excessiva com campos obrigatórios desnecessários e etapas redundantes no checkout de pagamento.

Insight 02

Interface Quebrada

Sistemas sem responsividade impedindo pagamento via dispositivos móveis, bloqueando a cobrança em campo.

Insight 03

Comprovantes Precários

Ausência de informação clara e impossibilidade de download ou compartilhamento de recibos após o pagamento.

Ponto de partida

O tour pela jornada atual revelou que a perda do momento de contato presencial era o principal gerador de inadimplência o agente chegava, mas não conseguia finalizar a cobrança.

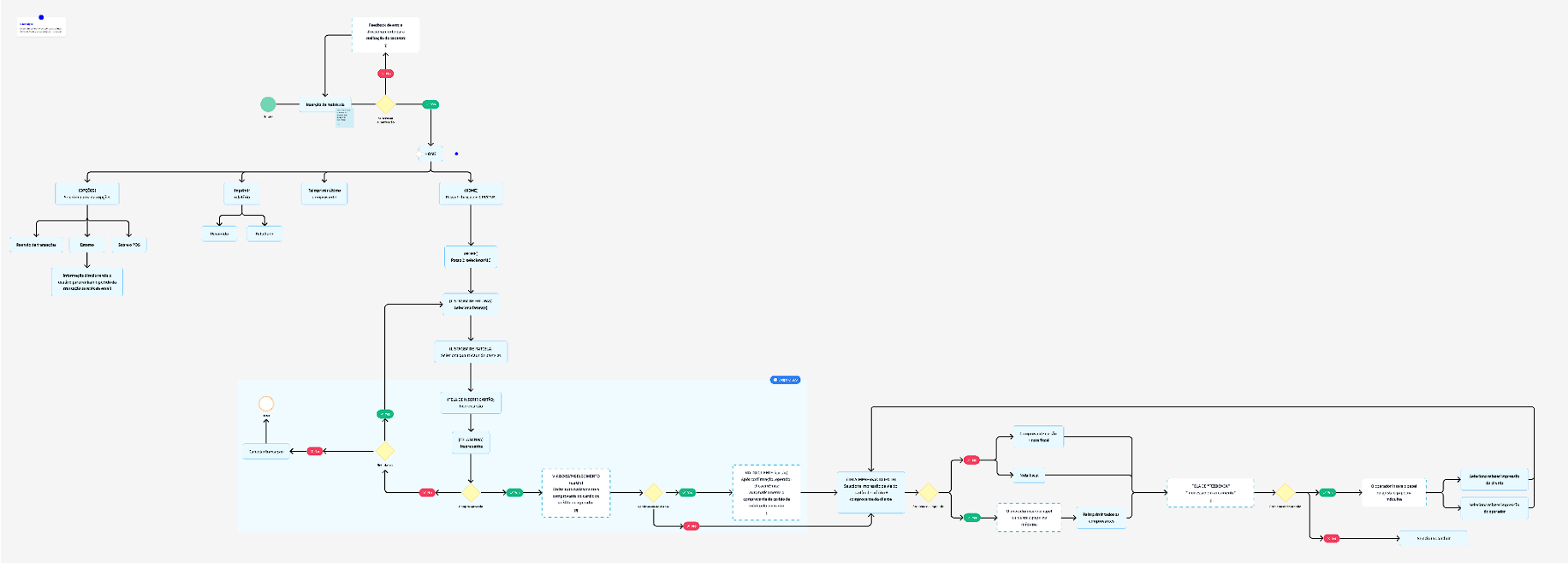

Cada etapa do processo produziu um artefato concreto que alimentou a seguinte. O userflow definiu o escopo, o benchmark calibrou os targets, e os testes com usuários reais geraram os insights que viraram as personas e o backlog de prioridades.

Etapa 01Userflow & Arquitetura

Antes de qualquer tela, mapeamos todos os fluxos possíveis nos três canais. O objetivo era entender onde os contextos de uso divergiam, e onde o mesmo comportamento exigia soluções completamente diferentes.

Userflow completo:Mapeamento de todos os fluxos do autoatendimento web até a cobrança presencial via POS.

O que isso gerou

3 tracks de design independentes: web (autoatendimento), app mobile (scan + histórico) e POS presencial, cada um com modelo de interação próprio

Identificação de que o operador de campo tinha constraints únicos: conexão instável, teclado físico e necessidade de confirmação presencial, inviáveis no mesmo fluxo do consumidor web

Definição do escopo do MVP: quais jornadas entravam no primeiro ciclo e quais iam para o roadmap

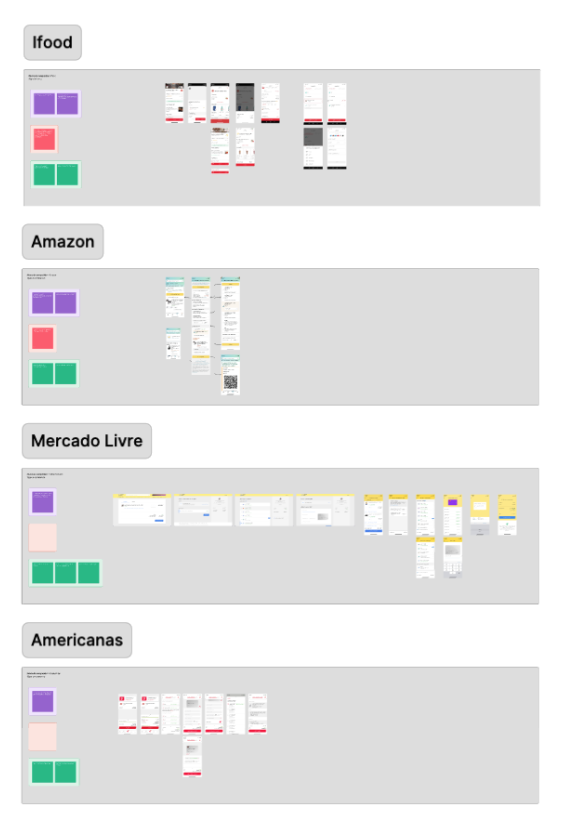

Etapa 02Benchmarking

Com o mapa de jornadas definido, analisamos o que existia no mercado, tanto concorrentes diretos quanto referências de fintechs, para entender por que os sistemas de utilities falhavam e qual bar de qualidade queríamos atingir.

Benchmark direto:Análise dos concorrentes que atuam no mesmo segmento de utilities.

Benchmark indireto:Referências de experiências de pagamento no mercado amplo (fintechs e bancos).

O que isso gerou

Concorrentes diretos tinham checkouts com 6 a 8 etapas e zero responsividade mobile, confirmando que o mercado estava abaixo do bar mínimo de usabilidade

Fintechs como Nubank e Inter provavam que confirmação + pagamento cabiam em 2 telas: adotamos esse padrão como target em vez de imitar os sistemas legados de utilities

Nenhum concorrente direto tinha POS mobile integrado. Oportunidade clara de diferenciação no canal de campo

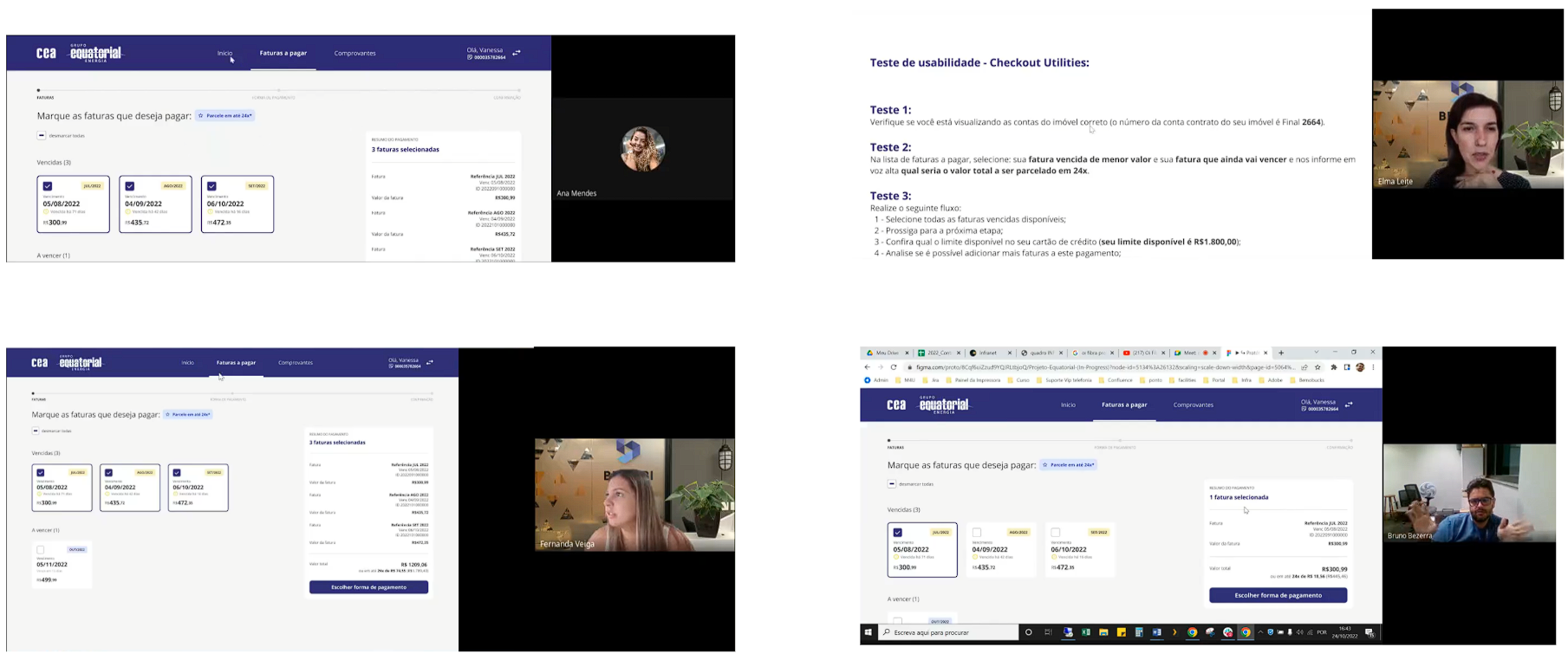

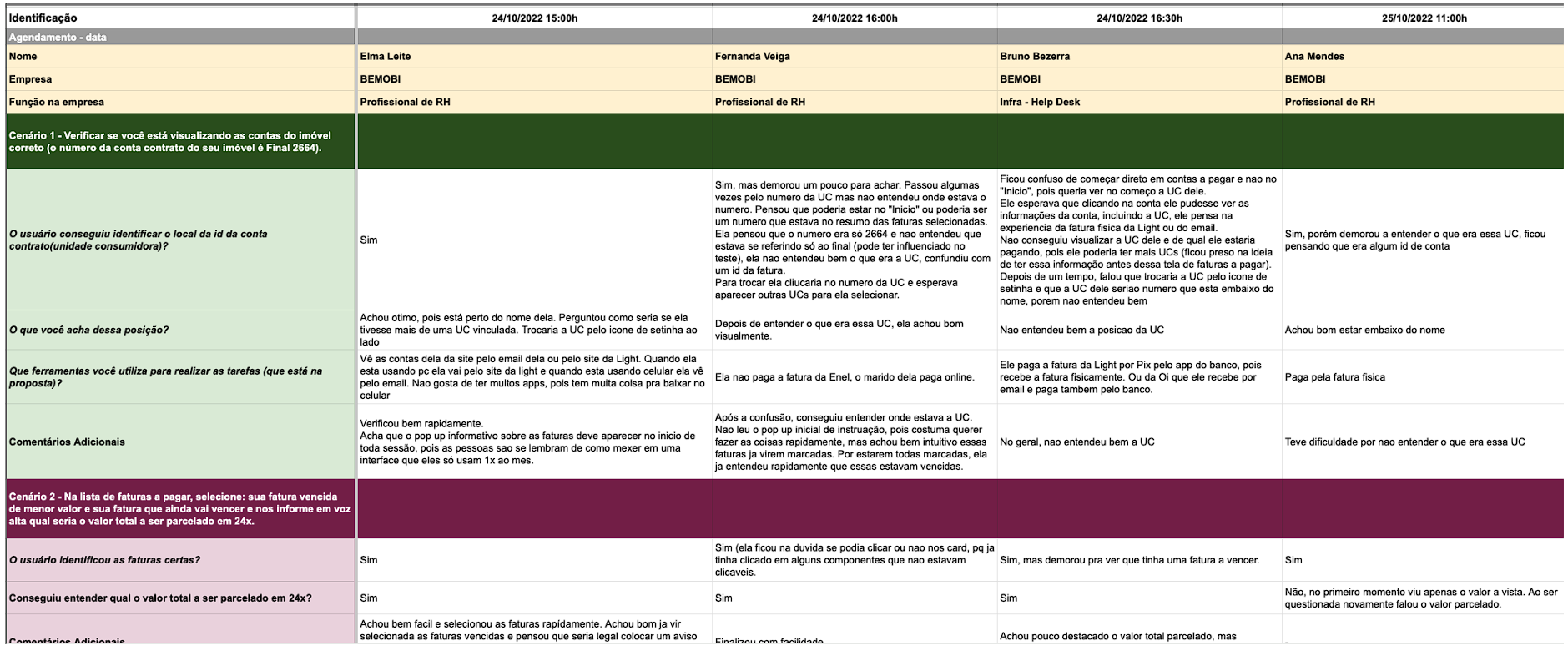

Etapa 03Testes de Usabilidade & Entrevistas

Testamos protótipos com usuários reais dos três perfis: operadores de campo, consumidores digitais e conservadores. As sessões de entrevista geraram os dados qualitativos que transformamos em personas, cada uma com dores e objetivos verificados, não assumidos.

Sessões de teste:Observação direta de usuários reais navegando o checkout, identificando atritos críticos.

Consolidação:Achados sintetizados por severidade para priorizar o backlog de design.

O que isso gerou e o que vem a seguir

Consumidores conservadores abandonavam no step de confirmação por não entenderem o que seria debitado. Gerou a tela de confirmação obrigatória com valor detalhado

Usuários digitais esperavam poder escanear o código de barras em vez de digitar. Definiu o app mobile como canal necessário

Os achados das entrevistas consolidaram os 4 perfis de usuário da seção seguinte: Daniel, João, Mônica e Eduardo

O Smart Checkout foi desenhado para dois perfis radicalmente diferentes: o operador de campo que precisa fechar uma negociação no momento da visita, e o consumidor final com graus distintos de familiaridade digital. Cada canal foi calibrado para quem o usa.

B2B: Operadores de campo

Daniel

30 anos · Operador de campo · Concessionária

B2B

Objetivos

Fechar a negociação com o cliente no momento da visita

Registrar pagamento em tempo real sem voltar ao escritório

Ver histórico de débitos do cliente em campo

Frustrações

Cliente quer pagar mas não tem boleto em mãos

Sistema não confirma recebimento na hora da visita

Sem meio de pagamento digital disponível em campo

"Chego na casa do cliente, ele quer pagar, e eu não tenho como receber. Perco o momento e ele acaba pagando com atraso."

B2C: Consumidores finais

João

22 anos · Estudante

B2C

Objetivos

Pagar a conta sem ir até a agência

Parcelar débitos quando o dinheiro está curto

Ter comprovante imediato no celular

Frustrações

Conta vence antes de lembrar de pagar

Boleto vencido gera multa e mais atraso

Sem opção de pagamento parcelado

"Quando lembro da conta já tá vencida. Se pudesse pagar pelo celular na hora eu nunca mais atrasaria."

Mônica

32 anos · Nativa digital

B2C

Objetivos

Resolver tudo em menos de 2 minutos pelo app

Configurar débito automático ou alerta de vencimento

Ter histórico de pagamentos acessível

Frustrações

Site da concessionária quebra no mobile

Débito automático cancela sem aviso prévio

Precisa confirmar cada pagamento manualmente

"Começo o pagamento, trava, fecho o app e digo 'pago depois'. O depois às vezes não vem."

Eduardo

56 anos · Conservador

B2C

Objetivos

Pagar com segurança sabendo exatamente o que vai sair

Ter comprovante físico ou por email

Poder falar com alguém se algo der errado

Frustrações

Medo de pagar no valor errado ou duplicado

Interface confusa sem explicação dos campos

Sem canal de suporte imediato quando algo falha

"Prefiro ir até a agência do que arriscar errar e perder dinheiro."

Como as personas geraram o produto omnicanal

Cada canal e funcionalidade do Smart Checkout tem origem direta em uma necessidade mapeada. O que não tinha persona associada foi explicitamente colocado no roadmap.

DanielB2B

Fechar negociação no momento da visitaSmart POS presencial

Registrar pagamento em tempo realConfirmação instantânea no sistema

Ver histórico de débitos do cliente em campoHistórico de faturas (Q2)

JoãoB2C

Pagar sem ir até a agênciaWeb Checkout autoatendimento

Parcelar débitos quando o dinheiro está curtoParcelamento via cartão

Ter comprovante imediato no celularComprovante digital por SMS / email

MônicaB2C

Resolver em menos de 2 minutos pelo celularApp com leitura de código de barras

Configurar débito automático ou alertaRecorrência automática (Q2)

Ter histórico de pagamentos acessívelDashboard de faturas (Q2)

EduardoB2C

Pagar sabendo exatamente o valor antes de confirmarTela de confirmação obrigatória

Ter comprovante físico da transaçãoImpressão de comprovante via POS

Poder falar com alguém se algo der erradoCentral de atendimento integrada

POS Entrada: Tela inicial otimizada para campo.

POS Sucesso: Comprovante e impressão imediata.

App Scan: Identificação rápida de faturas via barcode.

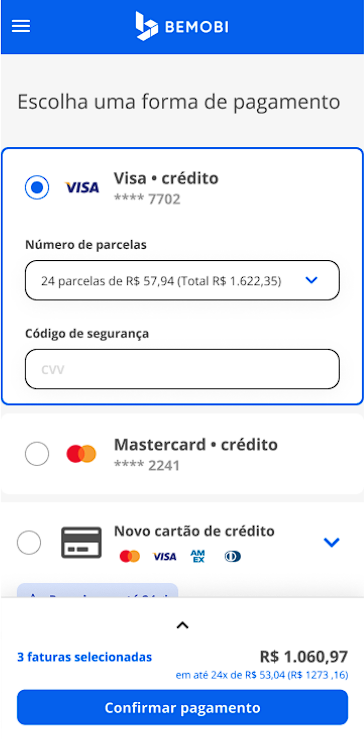

App Checkout: Seleção fluida de meios de pagamento.

A Bemobi tornou-se parceira estratégica das maiores fornecedoras do país. O ecossistema escalou de R$650k para R$55M de TPV em apenas 5 meses, processando 412 mil transações em 17 estados.